目次

新NISAのスタート

2024年から新NISAというのがはじまりますが、そもそもNISAがなんだったのか、いったいどう変わってどうなったのか。そして今後始める人も始めている人も一体どうなっていくのか。それと今後のおすすめ投資法を合わせて解説したいと思いますのでこのページでNISA関連はバッチリです。ぜひ活用してください。

・今のNISAってそもそもなに?

・新NISAってなに?今のNISAとどう違うの?

・今NISA、つみたてNISAをやっている人はどうなるの?

・これを活用したら将来的にどういう運用ができるの?

というポイントを解説していきます。

NISAってそもそもなに?

NISAとは少額非課税投資制度と訳され、もともとイギリスのISAという仕組みを日本に持ってきたのがはじまりです。投資をもっと広くいろいろなひとにやってもらうために作られた制度で投資をはじめる上でお得な制度をまとめたものです。

そもそも株や投資商品を買ったり売ったりしたときには税金がかかります。たとえば100万円をAという銘柄に投資してその価値が値上がりして150万円で利益確定の売りをしたとしましょう。

すると利益は+50万円になりますね。ですが日本のルールではこれに20%の税金がかかります。なので実際にもらえるのは…

50万円-10万円(20%)=40万円となります。が、こういった税金が特別にかからない口座を与えられているのがNISAの仕組みです。この税金がかからないのは値上がり益もそうですが、配当金なんかもそうです。

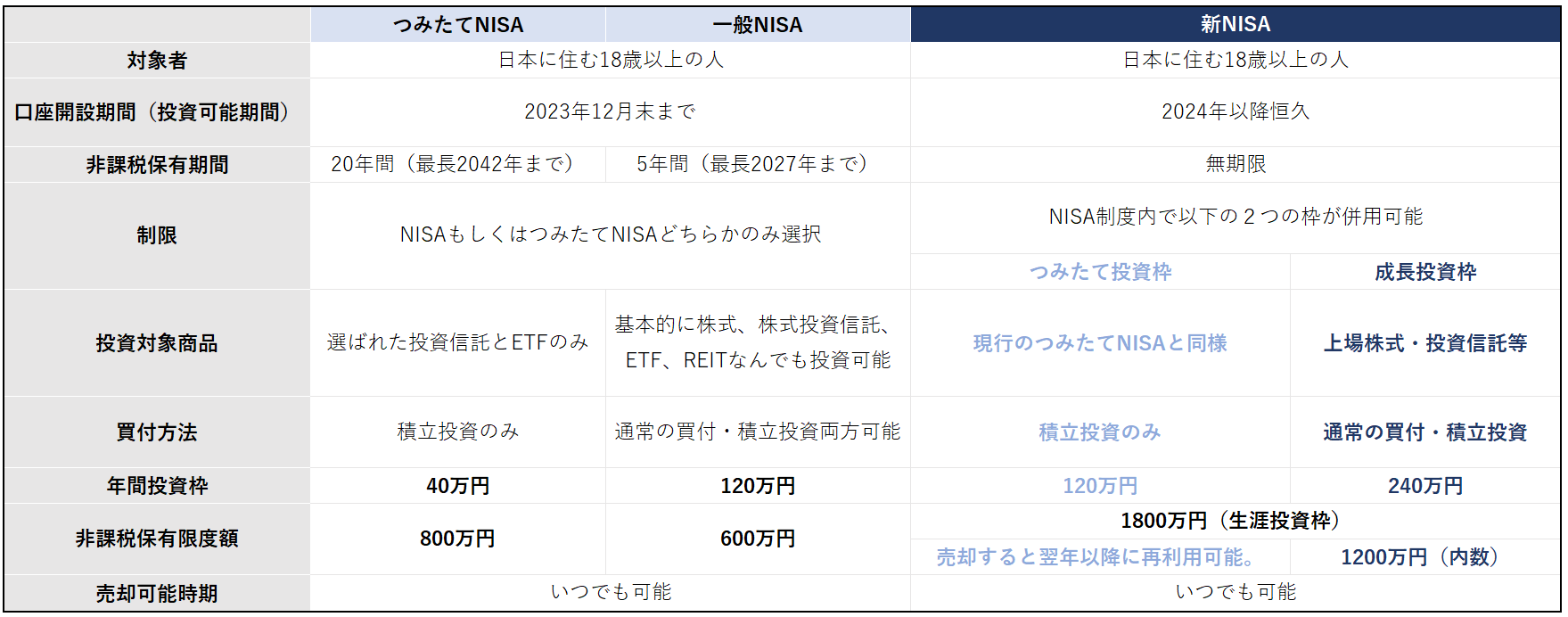

おおまかにはこれがNISAの仕組みになり、金額、非課税期間の違いにより、つみたてNISAとNISAという2つのモデルが現行存在しており、取引されているわけです。

たかが20%といってもされど20%。利益が1000万円だったら本来取られるはずの200万円が取られないんですからこれがどんだけお得かってことです。

2024年からはじまる新NISA

大枠の非課税口座制度という効果は変わっていないのですがシンプルに言うととても良くなったという結論です。では一つずつ新NISAの特徴を紹介していきましょう。

いつまでといつから?期間の話

現在行われているNISAの制度は2023年末までです。つまり、新規でこの枠を使って投資できるのも2023年末までですが、上記グラフ非課税保有期間までは非課税で持ち続けることができます。たとえば2020年にNISAを始めた方であれば、新しく投資できるのは2023年年末まで、しかし既に投資した分の非課税期間は2025年まで続きます。

さて、今回改正された期間が重要。今まであった期限が新NISAでは撤廃されて無期限になります。つまり、ずっと非課税の枠が用意されているのでいつまで、、、って期間を気にしなくてよいのです。じゃあいくらでも投資できるじゃん!ということになるので金額の話は後半にします。

つみたて投資枠と成長投資枠

つみたてNISAでは年間投資額が40万円、NISAでは120万円でした。新NISAは制度としては一つなのですが、前の分類であるつみたてNISAとNISA的な2種類の枠が用意されています。それがつみたて投資枠と成長投資枠です。

つみたてNISAがつみたて投資枠、NISAが成長投資枠の性質を引き継いでいます。そしていままではこれら枠って併用できなかったのですが今回から併用ができるようになりました。

それぞれその枠でできることが違います。つみたてNISA,つみたて投資枠は安全だと厳選された投資信託やETFのみが取引できます。そしてそれはつみたて設定という買い方で買えます。一方NISAはスポット買いといって自分のタイミングで売買も可能です。つみたてNISAの方が要は結構条件が厳しいのです。

指定インデックス投資信託188本

アクティブ運用投資信託等26本

上場投資信託7本

の合計221本が現在のつみたてNISAで投資できる商品数です。今後変わるかもしれませんが新NISAのつみたて投資枠も大きくは同じような制度になると考えられます。

一方成長投資枠との大きな違いは個別銘柄に投資できるかです。NISAもそうだったのですが個別銘柄でどんどん投資していきたいって方はこちら成長投資枠をおつかいください。

年間投資枠と生涯投資枠の話

前半でさせてもらいました。非課税期間がずーっと続くということはめちゃくちゃ大金入れられるのかというとそうではございません。年間と生涯で投資可能な金額に上限が設けられています。

図の通り、今一般NISAが120万円/年、つみたてNISA40万円/年だったものが→成長枠240万円/年と120万円/年の合わせて360万円が年間の投資上限となります。

さらに生涯投資枠も設けられており、今までは、、、

一般NISAが120万円×5年=600万円まで

つみたてNISAが40万円×20年=800万円が投資上限になっていたのが、生涯であわせて1800万円までだったら投資していいよということになりました。そして成長枠はこのうち1200万円に限定されているので成長枠で1200万円、積立投資枠で600万円がMAXの投資枠になります。

早い人で年間360万円を投資できる人なら5年で生涯積み立て分を使い切ることができます。

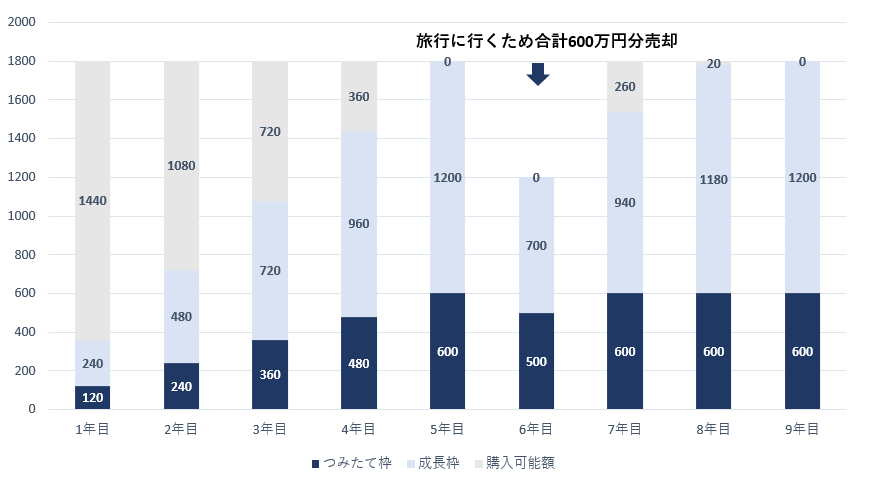

さらに重要なポイントです。なんと非課税枠は売却したら復活します。今までの制度では枠を使えなかった分は捨てるしかありませんでした。つまりNISAで120万円の枠があるのに100万円しか使えなかったら残り20万円の枠は使えないってことです。ですが今回の制度では翌年に復活させることができるので自分のペースで投資することが可能です。具体例を出しますね。

たとえば1年目から5年目までつみたて投資と成長枠投資を行ってきたとしましょう。そして6年目で旅行にいくために600万円分を利益確定しました。するといままでは捨てるしかなかった枠ですが翌年枠復活します。

この図ではその翌年から枠をいっぱい再度積立投資、成長枠投資をしている図です。こういうようにライフイベントに合わせていろいろな投資戦略を練られるわけです。

1年で投資できる枠は決まっているのであくまでその範囲内ですがこれはありがたい制度です。

既にNISAやつみたてNISAをやっている人はどうなるの?

このブログを読んでいる方には既にNISAやつみたてNISAを2023年時点で行ったいる人もいらっしゃるでしょう。何分私もそのような身分です。

なのでこういった人たちの現行の枠はどうなってしまうのかを解説します。

簡単に言うとこの新NISAは名前こそNISAですが全く違うものと思っていただいて結構です。つまりいままでのNISAはそのまま、新NISAは別ではじまるという感じです。そのままというのは非課税期間がそのまま当初投資していた期間まではいけるんですが新しく現行制度のNISAで投資できるのは2023年までです。これはジュニアNISAも同様です。

さらに今までNISAであったようなロールオーバー(いわゆる引継ぎ)や移すことは別の制度ということなのでできません。なので現行のNISAの非課税期間が終わった人たちはその時点で課税口座に移すか決済をすることになります。では、どういう風にしたら一番お得なのかシミュレーションでやってみましょう。

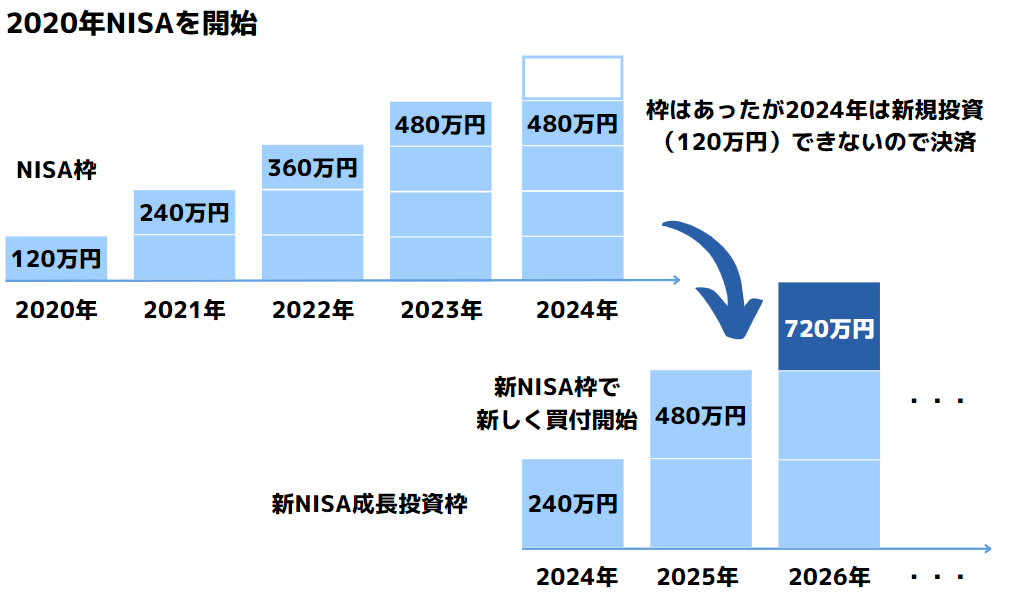

2020年からすでにNISAをやられている方は2023年まででとりあえず新規の買い付けは終了です。ですが、2024年までは非課税運用ができます。この間も含み益があるはずです。

ここで非課税制度期間(5年)は終了してしまうので課税口座に移されるか決済しかありません。これを一度決済して非課税の恩恵を受けます。その後2024年からの口座に240万円(成長投資枠)で一括購入。

その次の年には合計480万円投資できます。これでこちらの口座でも非課税期間を維持できるので一応これだと課税を受けることなく運用資金を移動することが可能です。

これらはあくまで投資元本だけを表示させていますが実際は運用益が乗っているので運用資金全てを移動させ終わるのには少し時間はかかりそうです。

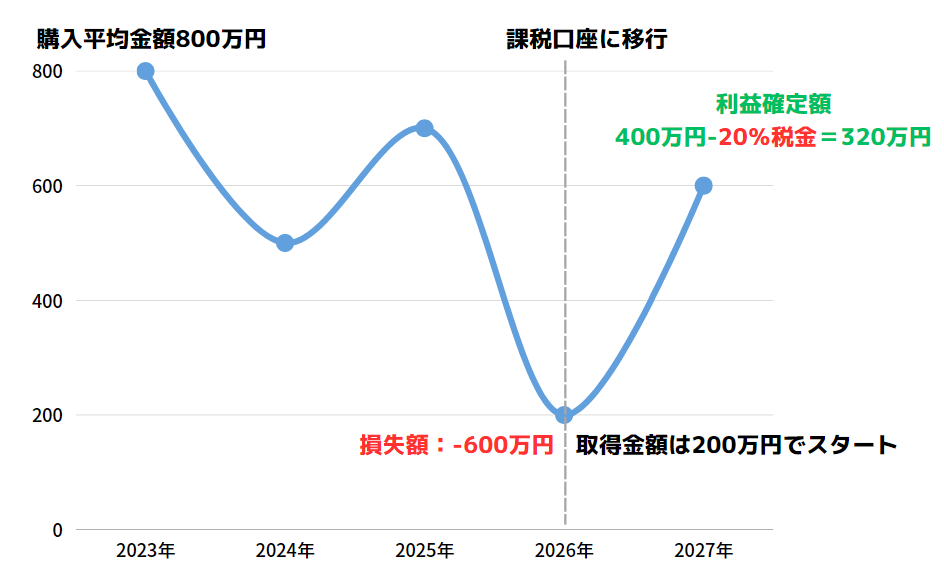

なお課税口座への移動を希望した場合は含み損を抱えている場合損する可能性があるのでご注意くださいね。

もともと800万円分の資金で投資していた商品が値下がって課税口座に移管した場合、新しくその時点から値下がった額で取得することになります。(実際に損切は行われませんが、取得価格がこの価格に変わります。)これは何を意味するのか。もしここで移管手続きがなかったとしたら損失額は…

600万円-800万円=-200万円だったでしょう。

しかし新しく200万円で取得していることになるので、そこから値上がりした分には税金がかかります。つまりこの場合、損失額は…

200万円-800万円=-600万円

600万円-200万円-税金=+320万円

合わせると-280万円となります。通常持ち続けて非課税恩恵を受ける場合よりも80万円も損することになるのでそこは要注意です。こういう場合は新NISA口座への損切後移管をおすすめします。

お試しシミュレーション

最後は新NISAで投資を続けた時の効果について解説。私個人的にはS&P500にコツコツ資産運用用のつみたてをしていますが、それは米国が今後も伸びることに賭けているから。ここでは世界の株式に投資できるオールカントリーという銘柄に投資した場合のシミュレーションをします。

オールカントリーにしておけば米国が伸びなかったという未来にも対応できるからです。もちろんここ10年は米国一強でS&P500に投資していた方が強いのですが今後のことは誰にもわからないのでコンサバに見たオールカントリーにて計算をしてみます。

ただ、未来のデータはないのでもし過去に同じ年数分オールカントリー銘柄に投資していたらどうなったでしょうという前提で話すので将来の利益を保証しているものではございません。

上記グラフはYahoofinanceで取れるだけデータを取ってきたものです。ishares MSCI ACWI ETF(円換算)したもので、仮に2008年4月1日から2023年2月1日まで毎月10万円を積み立てた時の運用結果です。ご覧の通り、総運用額は約4600万円になります。しかも投資額でいうとまだ1800万円に達してない。1800万円使い切るには10万円で180か月(15年)必要です。なのでざっくりちょうど1800万円の枠を使い切るというくらいですが、運用額4600万円は非課税扱いになります。

もちろん2008年開始と言ったらリーマンショックあたりから投資しているので普通にならしたときよりも利益率はよくなっているのですが、でもこういう例があるとないとではイメージが変わりますよね。

投資元本の2倍以上ってすごいですよね。しかも非課税でキャピタルゲインを受け取れるわけです。ちなみにこちらの商品楽天やSBIで同じものに投資できるのでぜひ見てみてください。オルカンという風によく言われているやつです。

あくまで一つの例ですがイメージが湧けばいいと思います。

おまけ

最後にまだ始めてないって方で、今年からでも始めたほうがいいの?という質問ですが、今始めたほうがいいです。現行NISAの非課税枠恩恵を使えるのは今年だけ。今までさぼっていて最後にやるタイプの人もぜひやることをおすすめします。

そしてインデックスの積立は大人の常識ってくらい基本的にはやっていただきたいものです。

マネトレ大学

ゴールドマン時代に習ったこと研修などを詰め込んだマネトレ大学を開校します!ぜひこちら覗いてみてくださいね。どんどん生徒増えています。

まずは無料ライン登録はこちら↓

Follow me!

コメント