新NISAの成長投資枠で投資できる投資信託の発表がありました。知っておくべきポイントは以下です。

- 「成長投資枠」とは?

- アクティブ投信とパッシブ投信

- 長期投資22年で1億円作る。

この記事ではもともと家賃4000円の学生が米国大手証券会社ゴールドマンサックスに入社して勉強し、その後人生を通して投資を行っている筆者が、

実際に今から株をはじめてみようという方に向けて知っておいてほしい知識を紹介します。

なお、個別でいろいろ聞きたいという方のために無料LINEグループもありますのでぜひ登録してみてください。

目次

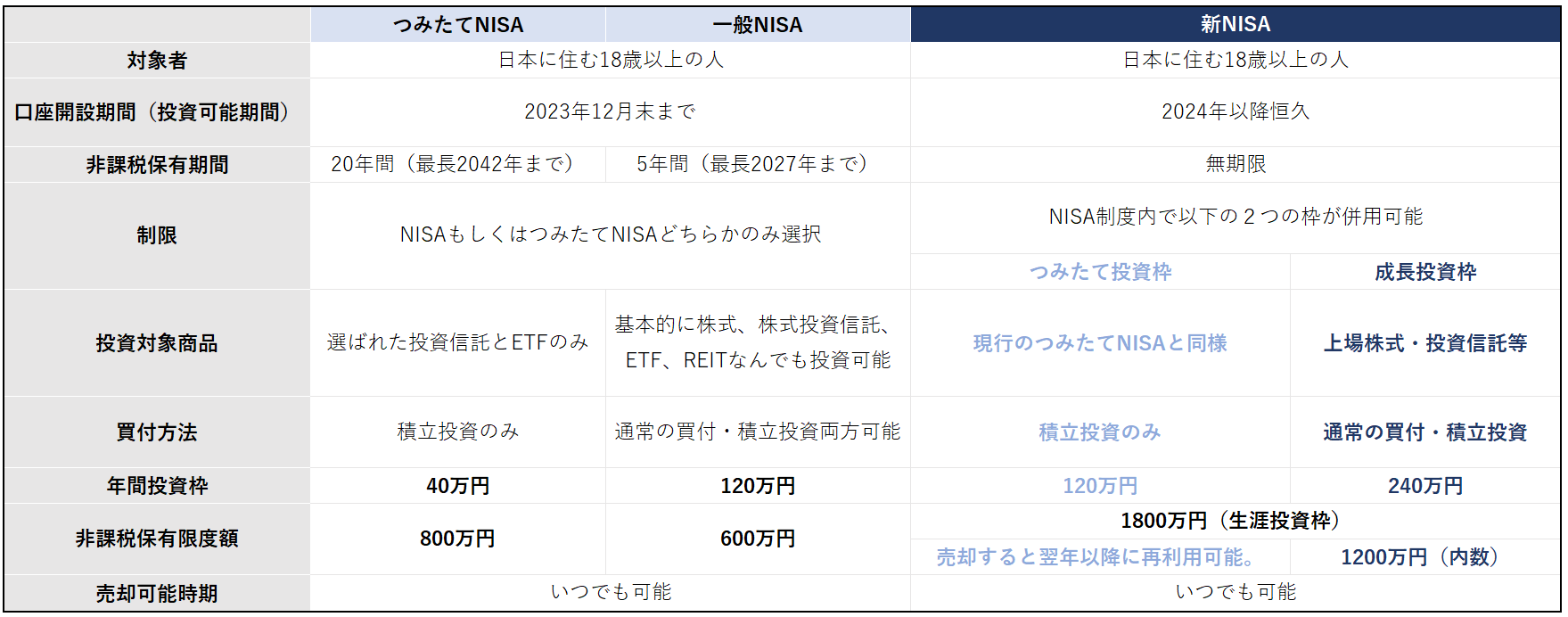

新NISA成長投資枠とは?

既にあったNISAから2024年には新NISAという仕組みがスタートし、世間では着々と準備が行われています。

結論から言うと新NISAはかなりいい制度です。

一般的に株で得た利益には約20%の税金がかかりますがNISA口座を使えばその枠内で購入したお金に関しては税金がかからないのです。

詳しくはこちら過去に開設したブログとYOUTUBEをご覧ください。

新NISAの仕組みを徹底解説!使い方とおすすめシミュレーション

2024年から新NISAというのがはじまりますが、そもそもNISAがなんだったのか、いったいどう変わってどうなったのか。そして今後始める人も始めている人も一体どうなっていくのか。それと今後のおすすめ投資法を合わせて解説したいと思いますのでこのページでNISA関連はバッチリです。ぜひ活用してください。https://www.gapartners.co.jp/newnisa101/

新NISAはつみたて投資枠と成長投資枠というように2つの枠が存在します。

それぞれ購入できる金額の枠が設定されており、つみたて投資枠では年間120万円、成長投資枠では年間240万円で合計1800万円までは非課税で投資ができます。

年間360万円を最短で投資することができるので、結果的に5年で非課税枠を埋めることができます。

これらつみたて投資枠と成長投資枠の違いはなにかというと。

つみたて投資枠はコツコツ積み立てるように作られた口座で安全度が高い(さほどレバレッジや変わったことをせずインデックスやバランス型のもの)投資信託のみ投資できるようにした口座です。

一方成長投資枠を使えば個別銘柄や割と自由度高く様々な投資ができます。なのでこの成長投資枠で何を買えるようになるのかというのはみなさん注目だったわけです。

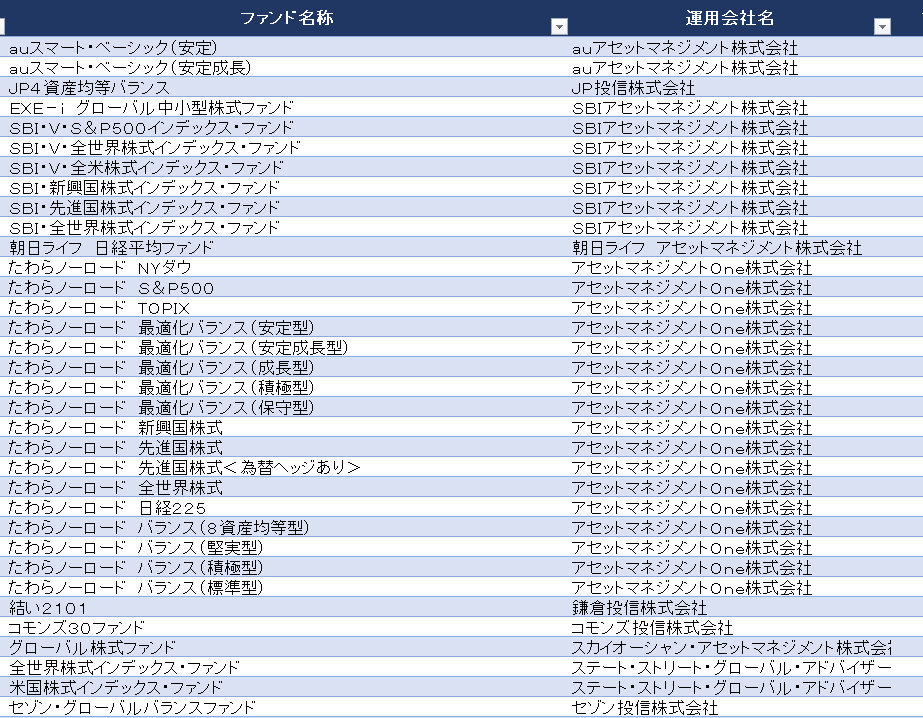

もちろん成長投資枠にも採用されていてつみたて投資枠にも採用されている投資信託もあります。

一部抜粋していますが、こちらは積立投資枠にも採用されており、成長投資枠にも採用されている投資信託です。

S&P500や全世界株式、バランス型などさほど冒険していないインデックスに沿った銘柄が多いのが特徴です。

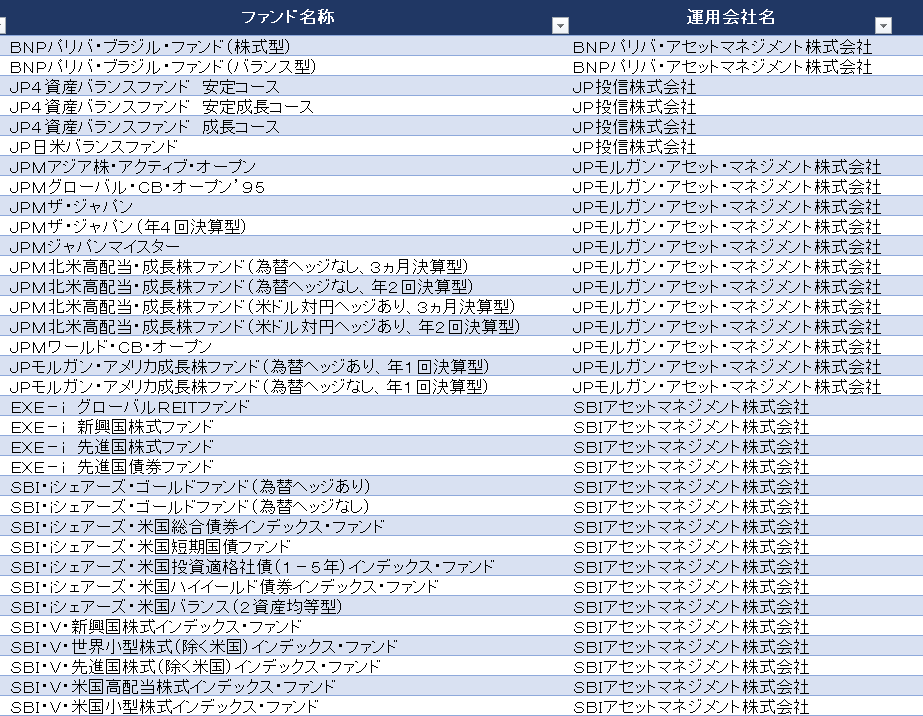

一方成長投資枠のみに採用されている銘柄は

ご覧の通り、ぱっと見では何に投資しているかわからない名前が多いです。特に「成長株ファンド」という名前はだいたいハイテク銘柄に投資している割合も高く、上がるときは急上昇しますが、景気が悪くなった時は急降下します。

こういったリスクが多少ある商品へも投資できるのが成長枠投資の魅力です。

- NISA制度には成長投資枠とつみたて投資枠の2つが存在する

- つみたて投資枠はリスクが少ないコツコツ安定投信が多い

- 成長投資枠を使えば多少リスクをとっても自由な投資ができる

アクティブ投信とパッシブ投信

NISAを活用する場合、税金という本来気にしないといけない部分を気にしなくてよくなります。

その時次に気にしなければならないのが手数料です。

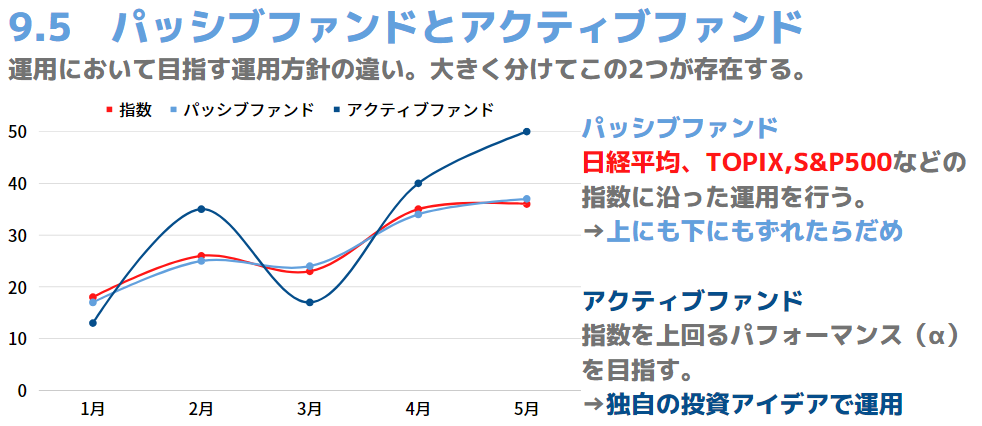

投資信託にはそれぞれ特徴がありますが、大きく運用の方法で分けるとアクティブ投信とパッシブ投信という2つの投資信託に分けられます。

市場のインデックスに沿った運用するのがパッシブファンドです。

既存のリスト通りに買ったり売ったりをするファンドですね。日経平均株価やS&P500などに沿った運用をします。

一方そのインデックスを上回る成績を目指すのがアクティブファンドです。

市場が良いマーケットの時にそれ以上の成績を出すのはもちろん、市場が下がった時に下落をとどめる効果もあったりします。

もちろんアクティブファンドの方がパッシブファンドよりも一般的に手数料は高いです。

信託報酬が3%を超えるものなんかは特に気を付けましょう。

最近だとアクティブファンドと言ってただインデックスに従っているだけのファンドもあるので要注意です。

初心者が陥りがちな投資の罠を解説した下記ブログも参考にしてください。

新NISAの仕組みを徹底解説!使い方とおすすめシミュレーション

2024年から新NISAなどがはじまりますね。

これを機に投資を始めようという人がさらに増えてくると思われます。

以前S&P500で罠についてお話をしたブログがありましたが、今回は日本の投資信託における罠です。

それが

毎月分配型投資信託

- 投資信託にはアクティブファンドとパッシブファンドがある

- 手数料が高いが自由度の効く投資ができるのがアクティブファンド

- 一般的なインデックスに乗って運用するのがパッシブファンド

- 個人で投資するならS&P500やACWI(オルカン)に沿ったパッシブファンドでいい。

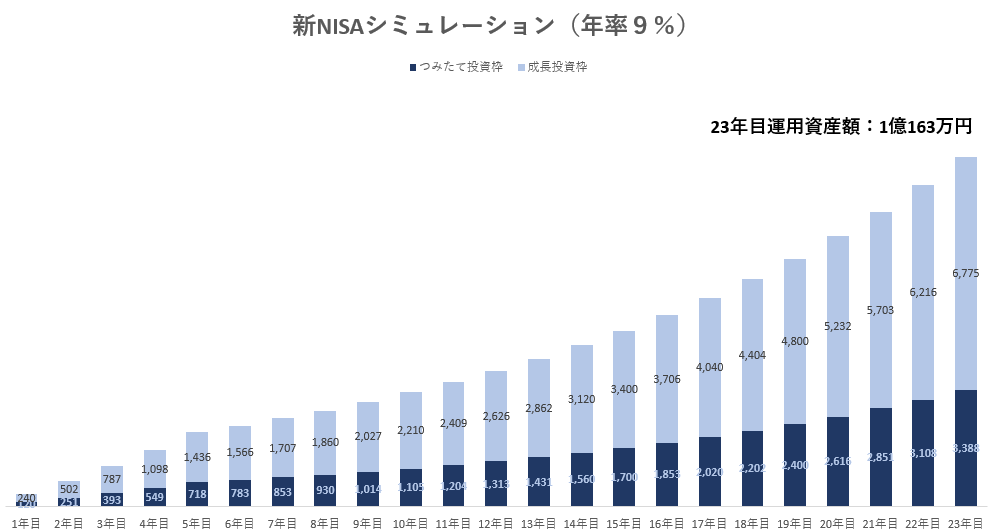

長期投資22年で1億円作る

結局つみたて枠と成長枠を同時に使ってMAX360万円を最短で積んで放置するのが一番いいです。

シミュレーションでみていきましょう。

S&P500の歴史からの年成長率の中央値は11.2%です。

仮に控えめにみたところで9%年利増えるとして積立投資枠、成長投資枠を最大限使った時のシミュレーションをしてみましょう。

360万円を最初の5年で投資するとあとは放置しておけば23年目で1億円を作ることができるシミュレーションになります。

成長投資枠と積立枠をフルで使って最初の5年を過ごし、その後は投資をしていません。

これは俗にいうオールカントリー(全世界株式)でもほぼ同様のシミュレーションができます。

特に注意なのが投資信託を選ぶときに「為替ヘッジなし」を選ぶところ。

今後長期で見ても日本の金利がアメリカの金利を上回ることはないためドル高円安方向だと予想すると為替ヘッジなしに投資しておくと為替分お得になります。

そもそもそういったヘッジってになに?という方はぜひ下記ブログを参照ください。

また、実際に投資したときの運用結果をご覧になりたい方はこちらをご覧ください。

- つみたて投資枠と成長投資枠をフルに使ってインデックス投資がおすすめ

- S&P500やオールカントリーに投資しておけばとりあえず投資としてはスタートライン

- 年9%の成長率(過去の成績)から計算すると新NISAをMAX活用すれば23年目で億万長者になれる。

まとめ

いかがでしたでしょうか。

本日のまとめは以下です。

- 「成長投資枠」と「積立投資枠」をダブルで活用すべし

- 手数料が高いアクティブ投信もいいけど初心者で本業がある方などはパッシブ投信でOK

- 代表的なS&P500やオールカントリーを使えば20年弱で億万長者になれるかも

- (もちろん過去の実績は将来のパフォーマンスは担保するものではございません。投資は自己責任でお願いします)

マネトレ大学

ゴールドマン時代1年目に習う金融知識をまとめたマネトレ大学というのをやっております。

無料ライングループに登録すると以下の特典がついてきますのでぜひご参加ください。

まずは無料LINE登録で特典をGET

- マーケットを読むのに必要な金融ワード18選

- お金のニュースがわかる金融プチコラムBOOK

- 有料級!入力するだけで老後のイメージができる人生簡単設計シート

- あなたの今のレベルが3分でわかる!金融検定シート

- 有料級月1回、マネトレ大学卒業生が行うトレーディング勉強会の動画視聴

Follow me!

コメント