目次

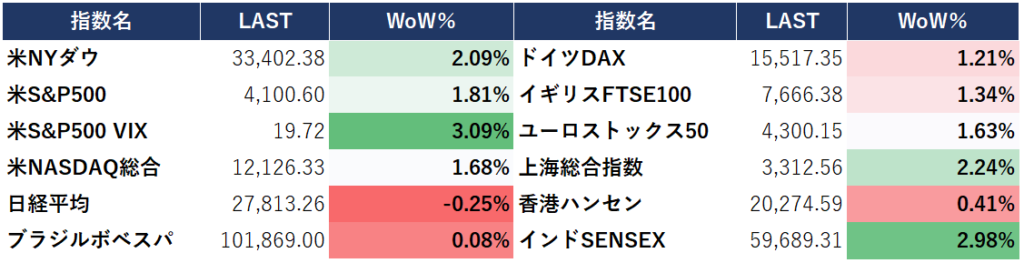

世界主要株価指数(2023/4/5更新)

ダウ、S&P500、ナスダックともに金融機関の破綻リスクが減り株価は上昇。米株は〇日連騰といった文字をよくニュースで見かけました。今日に関しては少し戻しており、VIXも一週間前の18あたりからは上昇して19.72で推移しています。

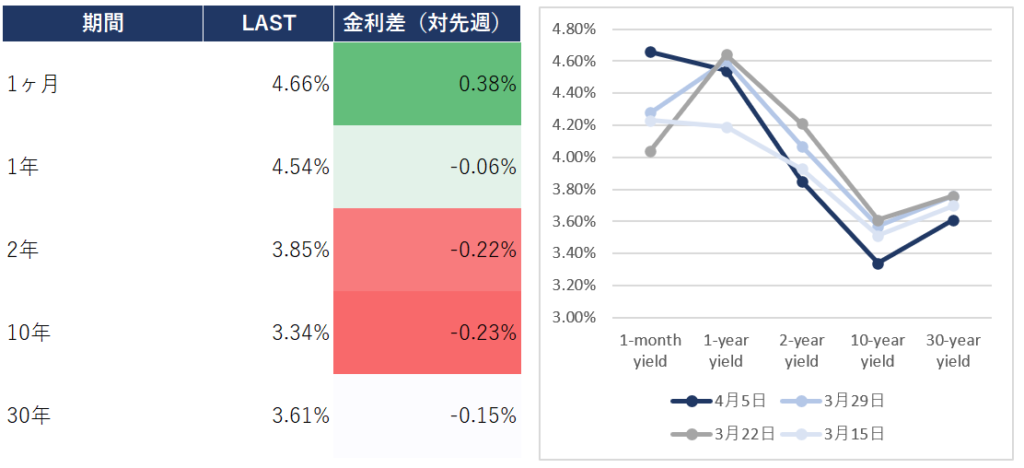

米債利回り1週間の推移(2023/4/5)

短期金利は上昇、一方長期金利は低下し、ハイテク銘柄は上昇している。

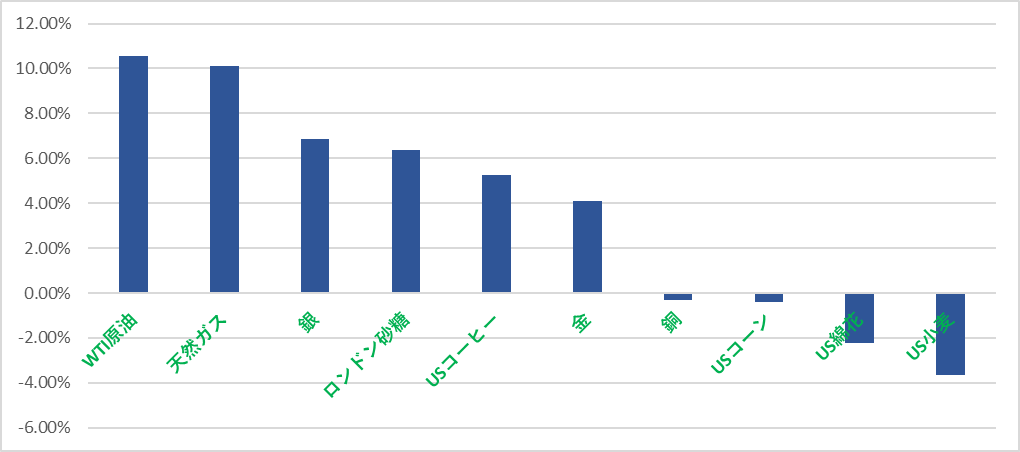

コモディティ1週間の動き

OPECプラスの減産報道により、原油は一気に上昇。

ドルも下がり、金も高騰。

金融機関各社は年末の原油価格を軒並み引き上げました。ここから生まれるインフレによって利上げをどのくらい遅れさせるのか、または遅れさせないのかという部分が重要になります。

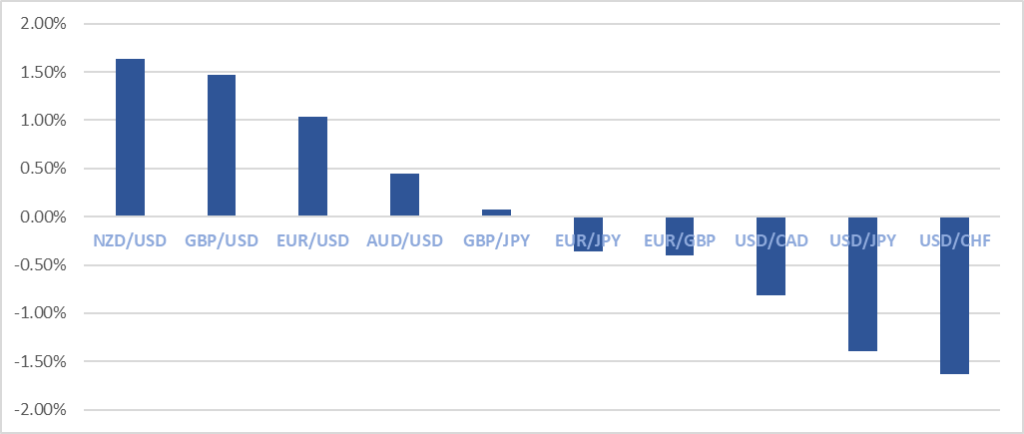

為替1週間の動き(2023/4/5)

一瞬上昇したドル円ですがまた戻ってきてドルは下落。

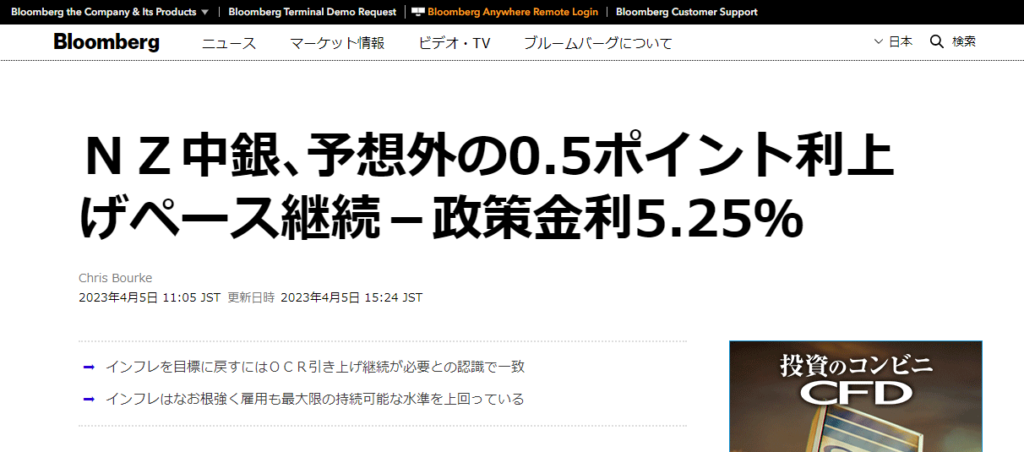

資源高でAUDやNZDが上昇しています。インフレを受けてニュージーランド準備銀行は5日、政策金利であるオフィシャルキャッシュレートを4.75%から0.5%引き上げて5.25%とすることを決定した。

市場が0.25%を予想していた中での大幅な利上げでサプライズとなった。

予想外の利上げでNZドルの対米ドル相場は1.1%上げた。

投資信託で気を付けないといけないこと

2024年から新NISAなどがはじまりますね。

これを機に投資を始めようという人がさらに増えてくると思われます。

以前S&P500で罠についてお話をしたブログがありましたが、今回は日本の投資信託における罠です。

それが

毎月分配型投資信託

です。

別に罠ってわけでもないし、知っていれば防げることなのですが、勘違いが起きがちな商品なので中身がどうなっているのかというのを解説します。

毎月分配型投信を買って配当をもらってウキウキしているそこのあなた!

ちょっと待てぃ!!!

しっかりこちら理解をしていただければと思います。

毎月分配型投資信託とは?

その名の通り、毎月分配される投資信託です。

「え、毎月分配されるの?それおこづかいにめっちゃいいやん」

と脳内天国になっちゃう人のための投資信託です。

結構銀行に多額のお金を預けている人だったり、一気に退職金がもらえた人を狙って営業マンはやってきます。

「毎月お小遣いにもなる分配金というものをもらえたら嬉しくないですか?」

そりゃそんなんあったらうれしいですよね。

投資信託とはプロの方が「分析してあれを買おう、いま下がるからあれを売ろう」というように判断して皆さんのお金を運用してくれるプロのファンドです。

ファンドの基準価格というものがあり、みなさんが「買う」ボタンを押すとその基準価格が購入価格になり、基準価格が上昇するとその分キャピタルゲイン(価格上乗せ分が利益)ですし、配当金が出てきたりします。

ファンドが儲かったらもちろんその収益の分け前が毎月のように投資家に配分されるのです。

日本の投資信託ランキングでも毎月もらえる分配型投信が上位にランクインしていますね。

普通分配金と元本払戻金

投資信託の分配金には2種類の分配金が存在します。

普通分配金:これはみなさんが本来予想している通りの分配金。つまりファンドで運用してもらって儲かった分が分配されるという至極当たり前の利益です。もちろんこの利益には課税もされます。

特別分配金(元本払戻金):これがみなさん見落としがちの分配金です。個別元本を下回る部分からの分配金。つまりみなさんが投資した元本から削られてる部分。「払い戻し」とはそういうことです。なのでこちら投資した分が帰ってきているのでこの部分は非課税になります。

この2つが組み合わさり、みなさんの口座に配当が支払われるということ。

簡単にいえば、、、利益が出ていなくても分配金が出て「やったー」となっている人は

「それ、ただの出したお金戻ってきているだけですから―ーーー」

「残念!!!!」

はい、昔こんな芸人がいたんです。今の人には通じないかもしれないですね。

さらに詳しく分類

ここでさらに深堀分類

普通分配金は、、、①配当等収益(経費控除後)+②有価証券売買益・評価益(経費控除後)から捻出

というふうになります。まぁ運用している中で発生する収益といえばキャピタルゲインとインカムゲインですからそれらに利益が分けられるのはわかりますよね。

一方

元本払戻金は、、、、③分配準備積立金+④収益調整金から支払われます。

分配準備積立金とは①+②から普通分配金が出されますが、当期の分配金で出されず、残ったものです。

収益調整金とは日々この投資信託に投資する人、解約する人で入ったり出たりするお金において既存の投資家が損することの内容に調整するための資金です。

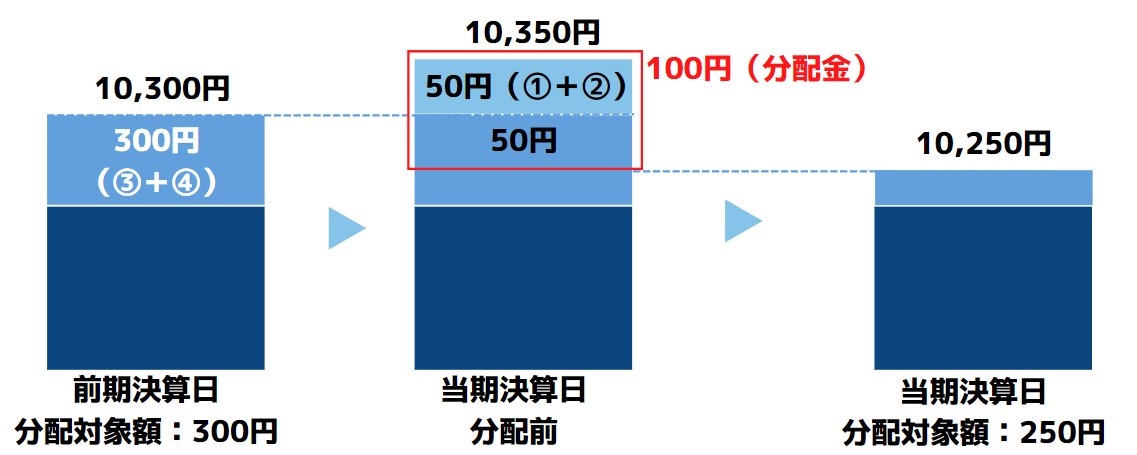

図で書くとこのような形

分配が毎決算行われているとき、自分の投資信託の基準価格が10300円のとき、そして当期決算日で分配金が100円と決まっていた時、、、

そのファンドが実際稼いだ金額が50円分、つまり100円には足りない。。。となった場合は50円分が分配対象額から引かれてしまうわけです。これが毎期続いていきます。

①+②の50円は普通分配金ですが③+④の中から引かれた50円は元本払戻金となります。

みなさんが投資した瞬間にこれが起きた場合は元本から引き出されますし、運用がずっと悪くなっていくと元本が減らされていきます。

もちろん、ファンドの成績が良いと運用収益だけで賄われます。

と、ちょっと詳しく書きましたが要はこれはなにかというと日本の投資信託は

合法的自転車操業

が、できるわけです。

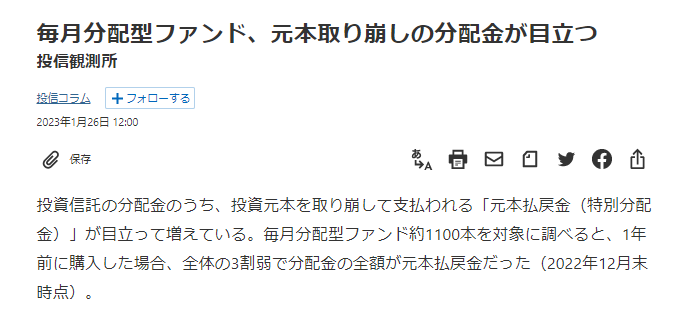

さらにちょっとショッキングな記事をご紹介します。

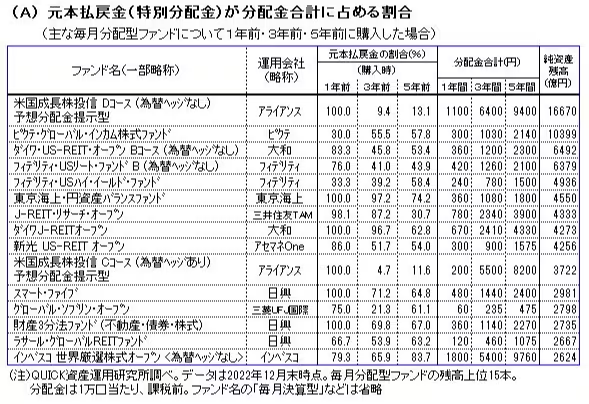

2023年1月の記事ですが、なんと1年前に購入した場合全体の3割で分配金の全額が元本払戻金という話です。

元本払戻金の割合100%

の純資産残高最大のアライアンス・バーンスタインの投信を1年前に購入して毎月配当を喜んでるあなた、それ全部元本返されているだけですよ!

もちろん1年で見た時だけですので5年で見たらこの割合も13%でうまいこと運用されていることがわかります。

1年という短いスパンで投資している人でこの原理を知らない人は要注意というだけで長期投資で見ている方はもちろん問題ありません。それでも13%は元本を返されていることは知っておきましょう。

一番下のインベスコの投信なんかは5年で見ても1年で持ても大半が返されちゃってますね。

自分がどれくらいの期間投資する予定かもしっかり把握しておきましょう。

こういう人は「ちょっと待てぃ!!」

こういう人は要注意です

①定期的に配当がもらえるなら!と思ってもらっている人

②もらった配当をまた投資して効率よく運用できてる(と思っている)人

③配当で儲かっていると思っている人

こういう人は

「ちょっとまてぃ!!!!」

です。

①と③はまぁここまでの流れからわかると思います。要は元本が引き出されているわけですから運用で儲かっているわけではないファンドがが多いということです。1年間も配当がもらえてると思ってたらただ元本が引き出されているだけって悲惨ですよね。

②の人が考えるべきは税金です。こういった毎期支払われる配当には税金がかかります。(20.315%)と、いうことは

税金分引かれて出てきた配当をまた再投資している

わけです。税金を払うために出しているようなものです。

そもそも再投資をする目的なら、配当が出ないタイプの投信(中でさらに運用原資に回してくれる)にした方がいいというわけです。

ちなみにETFや単位型投信(最初の募集期間だけ申し込める限定商品)は元本払戻金がないので非常にやさしいです。

どこを気を付けたらいいの?

では、毎月分配型でなるべく普通分配金を出している投資信託を見つけるときにどうしたらいいのでしょうか。

それには2つの用語を解説します。

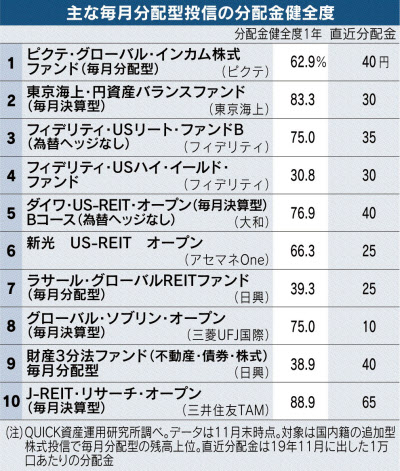

分配金健全度:ファンドの毎月の分配金が毎月の収入で賄われているか

こちら2019年の記事ですが、分配金健全度1年が62%の場合、1年前にこのファンドを購入した人は普通分配金62%、元本払戻金38%で成り立っているということ。約4割はただ元本を返されてしまっているということです。

この分配金健全度が高いファンド程しっかり運用の成果を配当してくれていることがわかります。

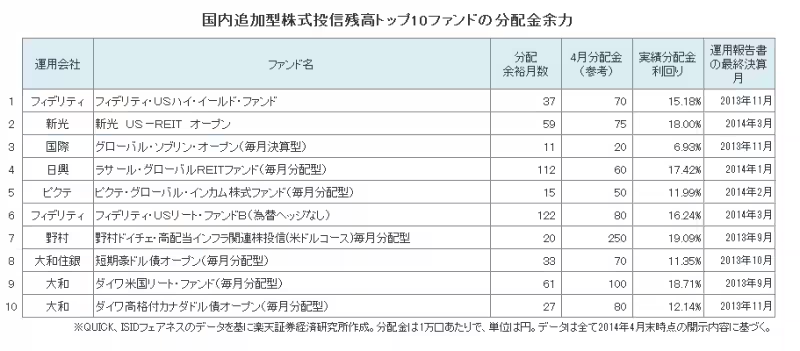

分配余力(分配金余裕月数):いまと同額の分配金を支払った場合、あとどれくらいの期間支払えるか。

当月儲かった分と過去に儲かった分を合算して出す分配金原資を計算時点の分配金で割ることによって計算されます。が、だいぶこれいい加減に計算されているケースが多い。

こちら1番のフィデリティの投信のケースだと37カ月は配当を払える原資がありますよということです。

が、

結局その間に得したり、損したり運用は変わるので

あんまりあてにはならない

ことを覚えて置いたらいいかもしれません。

逆に低すぎる(12か月以内)とかだと「ちょっと大丈夫かな?」と気を付けるくらいですね。

こういう人は投資してもOK

じゃあ分配型の投資信託ってやめたほうがいいの?

と思っている方

見るべきポイントは商品によって選ぶのではなく、自分の状況に応じて選ぶべきです。

たとえば運用しながら毎月、毎期、生活費を取り出したいという方にとっては便利な商品です。

「お金の寿命」

を考えてみましょう。

こちら1000万円を元手にして、毎月10万円を切り崩していった場合のお金の寿命です。2023年1月からスタートしています。なにも運用せずに貯金を切り崩していった場合、2031年の5月にお金は尽きて、お金の自明は約8年となります。これを年利3%で運用した場合は、2032年なので1年くらいは寿命がのびますね。

株のインデックスの場合は年利7%として、計算したら、2035年まで伸びます。

もちろん切り崩す額にもよりますが、こちらのデータだと最大で寿命が8年だったのが12年に伸びるのはありがたいですね。

では

毎月自分で金額を計算して決済していきますか?

と聞かれるとめんどくさいし、なかなかできないですよね。

こういうときは安定的に元本と運用額を引き出せる仕組みが欲しいわけです。

こういう時に定期的に配当を出してくれる毎月分配型は使えます。

老後の資産を切り崩しながら運用をしたい人には向いてます。

しかし若い人でどんどん投資していきたい人はやめておいた方がいいでしょうね。

ちなみに海外では?

ちなみに海外ではこういった元本返還型のことを“Return Of Capital”といってROCと略します。Weatherill Wealth Managementとのレポートによると海外で有名なROCの仕組みを取り入れているファンドは以下、

Mutual funds:これは日本でいうところの投資信託と同じです。あらかじめ定額を捻出することが決められているファンドは普通分配金だけで足りない配当を元本から削って捻出します。

Real Estate Investment Trusts:リートですね。みんなでお金をだして不動産に投資をしているわけですが、償却資産があるため不動産自体の価値が変わっていきます。こういったREITに関しては元本から削って配当を出すことが認められています。

Morgate-Backed Securities:一般的にMBSといわれており、不動産担保証券です。みなさんのお金は最終的には誰かの住宅ローンとなり、彼らが金利+元本を払うとそれはみなさんに返ってきます。なので元本が返ってくる仕組みはたしかに納得です。

まとめ

どうでしたでしょうかまとめると、、、

①毎月分配型投信は運用成果だけが皆さんの配当になっているわけではない。(中には1年間元本がただ帰ってきているタイプもある)

②運用益を回転させて運用を続けたいのなら分配が出ないタイプの投資商品へ

毎月分配金投資をやってもいいひとは、、、、

資産を取り崩しながら運用を続けていきたい人

こういった商品は手数料もがっぽり取られるケースもあるので気を付けましょうね。

もちろん、そうじゃなくてしっかり長期で利益を出している投信もあります。

ちょっとおおげさに書いてきましたが、要は、こういった稼いでいなくて配当を出しているものもありますよ。ってことをわかっていただけたらという話です。

あと、新NISAではたしかこういった毎月分配型投信には投資できないのでご安心を。

マネトレ大学

ゴールドマン時代1年目に習う金融知識をまとめたマネトレ大学というのをやっております。

無料ライングループに登録すると以下の特典がついてきますのでぜひご参加ください。

◆まずは無料LINE登録で特典をGET

-マーケットを読むのに必要な金融ワード18選

-金融プチコラムBOOK

-有料級!入力するだけで老後のイメージができる人生簡単設計シート

-(なんか動画あれば)

-あなたの今のレベルが3分でわかる!金融検定シート!

-有料級月1回、マネトレ大学卒業生が行うトレーディング勉強会の動画視聴

Follow me!

コメント